固定電話の加入権とは?不要になった際の手続きや会計上の扱いを解説

2022/11/07 公開 2022/11/07 更新

目次

固定電話の加入権とは電話を利用できる権利のことです。固定電話が普及した当時は、施設設置に伴う負担金の支払いが必要でした。

電話加入権は償却できないため、企業の会計上、当時の負担金の額がそのまま電話加入権の額として残っていることが多いでしょう。

本記事では、電話加入権とはなにか、変更手続きが必要なケースや不要になったときの手続き方法、企業会計上で処理する方法を解説します。

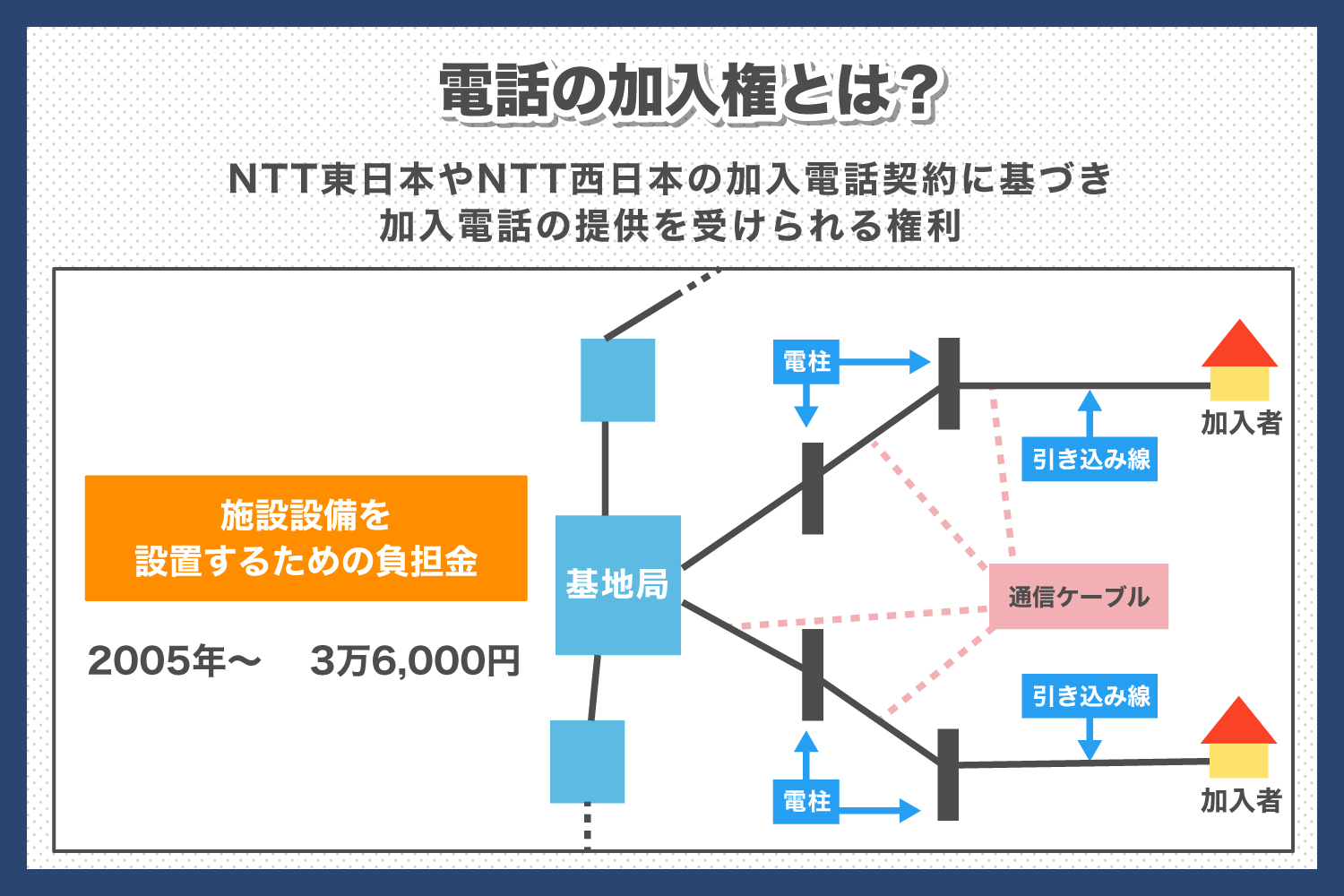

固定電話の電話加入権とは、加入電話の提供を受けられる権利

電話加入権とは、NTT東日本やNTT西日本の加入電話契約に基づき、加入電話の提供を受けられる権利です。現在では、ひかり電話のようにわざわざ電話回線を引かなくてもインターネット回線があれば通話料無料で電話をかけることができます。

しかし、固定電話が普及した当初は基地局や電柱を設置し、電話回線を引き込むなどのインフラ整備が必要でした。そのため電話加入権というと、上記の工事を行うために支払った、施設設置負担金(旧工事負担金)を指すケースが多いです。

なお現在は固定電話であっても、施設設置負担金の支払いが必要のないプランも存在します。

電話加入権の金額の推移

現在、NTT東日本で施設設置負担金の支払いを伴う加入電話の契約をする際は、以下の料金が発生します。[注1]

|

内訳 |

料金 |

|

契約料 |

880円(税込) |

|

施設設置負担金 |

39,600円(税込) |

設置に伴い工事が必要な場合は費用が別途必要です。

固定電話の普及当初は、施設設置負担金がインフラ整備のために調達されていたため、現在の2倍以上の金額の支払いが必要でした。以下が金額の推移です。

|

年代 |

料金 |

|

1968年 |

設備料30,000円 |

|

1971年 |

設備料50,000円 |

|

1976年 |

設備料80,000円 |

|

1985年 |

工事負担金72,000円(設備料から名称変更) |

|

2005年 |

施設設置負担金36,000円(1989年に工事負担金から名称変更) |

現在ではアナログ回線の利用者数の低下や、インターネット回線の普及により、電話加入権の価値自体が低下しているとされています。

[注1]NTT東日本.「加入電話」.

https://web116.jp/shop/annai/sin/sinki_00.html,(参照 2022-09-10)

電話加入権は加入者債権とは異なる

電話加入権と似た名称の権利に、加入者債権(電信電話債券)があるものの、両者は全く異なるものです。

加入者債権とは、現在のNTTグループの前身である、日本電信電話公社が資金調達を目的として発行した債権です。1953年~1983年の間に発行されたもので、加入者債権の原本と必要書類を揃え、所定の手続きを行えば2027年7月5日まで元利金を受け取れます。

企業単位で上記債権を購入している可能性もあるため、心当たりがあれば電信電話債券の原本があるか確認してみましょう。

電話加入権は売買できるの?

電話加入権の金額の多くは施設設置負担金が占めています。施設設置負担金は基本料金の前払いに相当する金額であり、解約時に返還されることはありません。また、NTTに電話加入権を買い取ってもらうこともできません。

しかし、ネットオークションや金券ショップなどでは、現在でも電話加入権の売買が行われています。権利のため、正確には譲渡に該当するものの、5,000~10,000円前後で売買できるため、新規で申し込むよりも安く電話加入権を得ることも可能です。なお第三者に回線を譲渡するのは違法ではありません。

中古の電話加入権を購入した際は、名義変更などの手続きが必要です。手続きには1回線あたり880円(税込)の手数料が発生します。

電話加入権の変更手続きが必要なケース

古くから事業を行っている企業では、固定電話の電話加入権があることが多いでしょう。電話加入権は、第三者への譲渡や法人の商号を変更した際などに名義変更の手続きを行う必要があります。

ここでは、NTT東日本を例に、電話加入権の名義変更が必要なケースを解説します。

譲渡

現在保有している電話加入権を別法人に譲渡する際に生じる手続きです。現契約者・新契約者双方の下記いずれかの書類を用意しましょう。

- 履歴事項全部証明書

- 現在事項全部証明書

- 登記簿謄本(抄本)

- 印鑑登録証明書など

書類には法人名、住所、設立年月日などが明記されていること、発行から3カ月以内のものであることが必要です。

これらを揃えWebまたは郵送にて手続きします。なお譲渡の場合1回線あたり880円の譲渡手数料が必要です。

承継

法人の合併や分割をした際は、事実が確認できる以下のいずれかの書類を揃え、Webまたは郵送にて手続きします。

- 履歴事項全部証明書

- 現在事項全部証明書

- 登記簿謄本(抄本)

上記は、法人名、住所、設立年月日等が明記されているものを用意してください。承継の場合、事務手数料は発生しません。

改称

法人の商号を変更した場合は、事実が確認できる法人名、住所、設立年月日等が明記された以下のいずれかの書類を揃え、Webまたは郵送にて手続きします。

- 履歴事項全部証明書

- 現在事項全部証明書

- 登記簿謄本(抄本)

承継の場合も事務手数料は発生しません。

電話加入権が不要になったとき

法人の電話加入権が不要になった際は、第三者に譲渡する以外に利用休止、一時中断、解約の3つの手続きにより、利用の停止が可能です。

それぞれの違いと手続き方法についてNTT東日本を例に解説します。

利用休止

最大で10年間、電話加入権をNTTに預けておける方法で、利用休止中は回線使用料が発生しない点がメリットです。しかし、再利用時には電話番号が変更となってしまうため注意しましょう。

利用休止期間は5年を基準とし、以降5年単位で更新が可能です。最初の5年を経過した際に期間延長などの申し出がない場合は、自動的に5年間、利用休止期間が延長されます。しかし、10年経過時点で期間延長の申し出がない場合は、自動的に電話加入権は解約されます。(NTT東日本のみ)

また利用休止手続きでは以下の費用が発生します。

- 停止工事費用:2,200円(税込)

- 再開工事費用:2,200円(税込)~

なお工事内容によっては別途費用が発生するケースもあります。

一時中断

一時中断は、利用者の希望により預かり期間を変更できる制度です。一時中断している間も回線使用料の支払いは必要なものの、現在利用している電話番号と同じ番号を使える点がメリットです。(再開場所も同じ場合のみなど条件あり)

また一時中断の手続きでは以下の費用が発生します。

- 中断工事費用:2,200円(税込)~

- 再開工事費用:2,200円(税込)~

なお一時中断も方法により、工事費用は異なります。

解約

電話加入権を利用しないときは解約が可能です。回線使用料などの管理コストを削減できる反面、一度解約すると今まで利用していた加入権の再利用はできないため注意しましょう。また、手続きにあたり、各種確認書類などを求められるケースもあります。

解約の場合、手続き費用などは特に発生しません。

以上、3つの手続きはWebなどから予約申し込みが必要です。解約などの場合、手続きが完了次第、完了のお知らせがメールで届きます。一時中断など担当者との打合せが必要な手続きや、契約内容によっては折り返し連絡が来るため対応しましょう。

電話加入権の会計上の扱い

会計上の電話加入権の仕訳方法や、減価償却が可能か、解約した場合の処理方法を解説します。

電話加入権は無形固定資産に計上される

電話加入権は固定資産の中でも、建物のように実体のあるものではないため、貸借対照表上、無形固定資産に計上されます。

新たに電話加入権を取得した際の仕訳は以下のとおりです。

|

借方 |

貸方 |

|

電話加入権 ×××円 |

現金 ×××円 |

電話加入権は償却できない

電話加入権は非減価償却資産に該当するため、決算時に減価償却費を計上できません。

電話加入権自体の価格は変動しているとはいえ、時間の経過や使用により、加入権の価値自体が減少することはないため非減価償却資産に分類されています。

非減価償却資産は、取得時から大きく金額が低下しても、経費への計上も、損金への算入もほぼ不可能です。

電話加入権を解約したときは除却損に計上できる

電話加入権を経費にするには、解約して除却損を計上する方法があります。除却損とは、不要になった固定資産の破棄により生じた損失を計上するための勘定科目です。

権利が消滅しているということから、利用休止後に自動解約された場合でも、除却損を計上できるものと考えられます。

除却損を計上すれば経費となるため、その年度の節税効果も期待できるでしょう。

最新の電話加入権の評価について

電話加入権は相続税の課税対象として価格が評価されています。

令和2年12月31日以前は以下の方法で評価されていました。

- 取引相場のある電話加入権は通常の取引価額に相当する金額によって評価する

- 1以外は電話取扱局ごとに国税局長の定める標準価額によって評価する

上記では2の基準が採用されることが多く、確認すると実質的価値は1,500円程度で評価されています。

なお、令和3年1月1日以降は以下の基準により評価するとしています。

- 売買実例価額、精通者意見価格等を参考にして評価する。

- 相続税等の申告では、一般動産についての財産評価基本通達128《評価単位》の定めに基づき、一括して評価する家庭用財産等に電話加入権を含めて問題ない。

上記の判断から、電話加入権の評価額は極めて低いままであると考えられます。

現在電話加入権が固定資産に計上されている企業では、施設設置負担金や電話加入権自体が廃止された場合は、税制上どのような処理が必要かも確認が必要です。

【まとめ】

電話加入権は償却できない!不要であれば解約し除却損を計上しよう

電話加入権とは電話を利用できる権利であり、固定電話が普及し始めた際の設置負担金の額がそのまま企業会計上では残っています。電話加入権は現在でも中古市場で売買が行われているものの、市場価値は半分以下に下落しています。

企業会計上は固定資産に計上されるものの、償却できないため、帳簿上に残り続けることも多いでしょう。解約すれば除却損を計上できるため、必要に応じて処理しましょう。

次に読みたいおすすめ記事

2022/09/16

2022/09/16

2021/12/17

おすすめ関連記事